Первичный анализ торфяной промышленности Беларуси

- Раздел: Болота

- Автор: Багна

- Дата: 26.04.2020, 08:14

Беларусь обладает одними из крупнейших запасов торфа в Европе. С учетом того, что данный вид сырья может использоваться как на энергетические цели, так и являться основой для производства различной продукции нетопливного назначения, можно говорить как минимум о значительном экономическом потенциале торфа для белорусской экономики.

Вместе с тем для формирования более полной и объективной картины необходимо учесть структуру, географию и размеры залежей на отдельных торфяниках, а также иные аспекты, от которых во многом зависит экономическая целесообразность разработки.

Кроме того, во внимание должны быть приняты интересы землепользования и охраны окружающей среды.

Целью настоящей работы является оценка текущего и перспективного использования торфа для нужд народного хозяйства, в том числе определение роли торфа в обеспечении энергетической безопасности страны.

Мы также намерены дать первичную оценку роли торфяных месторождений в контексте целей декарбонизации глобальной экономики, поскольку болота являются важным аккумулятором углерода на планете. С учетом того, что все больше стран берут на себя обязательства достичь углеродной нейтральности и нацелены на широкое использование компенсационных мер в других юрисдикциях, целесообразно изучить возможность привлечения зарубежного финансирования на цели сохранения и рекультивации белорусских болот, а также продажи квот на эмиссию парниковых газов.

ТОРФЯНАЯ ПРОМЫШЛЕННОСТЬ БЕЛАРУСИ. ОБЩАЯ ХАРАКТЕРИСТИКА

Торфяная промышленность нашей страны имеет более чем вековую историю, а добыча и переработка торфа стали в определенном смысле традиционными видами деятельности.

Промышленная разработка торфа в Беларуси ведется с 1896 г. Вплоть до 60-х годов XX века торф оставался основным видом топлива, на котором работало большинство электростанций. Строительство и ввод в эксплуатацию брикетных заводов позволили довести объемы производства брикетов в 1974 г. до 2,4 млн т, что является рекордным показателем за всю историю торфяной промышленности республики. Максимальная добыча торфа достигнута в 1974 г. – 16,8 млн т, из них 9,1 млн т топливного торфа и 7,7 млн т торфа для нужд сельского хозяйства.

С конца 70-х годов происходит постепенная переориентация объектов энергетики и населения с использования торфа на другие виды топлива – газ и мазут. Торфяное топливо планомерно исключалось из теплоэнергетики, и к 1986 г. сжигание его на электростанциях и ТЭЦ прекратилось. Вследствие этого произошло сокращение объемов добычи торфа и производства брикетов [11].

В последнее десятилетие ежегодная добыча торфа (неагломерированного) сложилась в пределах 1,3–3,1 млн т, в том числе торфа топливного – 1–2,7 млн т. Производство брикетов топливных было в диапазоне 0,7–1,4 млн т в год, торфа фрезерного топливного для нужд ТЭЦ и котельных – около 0,1 млн т в год. Таким образом, топливное направление остается ключевым в использовании данного природного ресурса.

Нетопливное направление представлено производством органических и органоминеральных удобрений, удобрительных смесей и мелиорантов, биостимуляторов, ростовых веществ и кормовых добавок, сорбционных материалов для поглощения вредных и токсичных веществ, в том числе тяжелых металлов и радионуклидов, торфощелочных реагентов для буровых работ и производства строительных материалов, лекарственных средств, изделий бытовой химии, косметики, полиграфии и других продуктов[14].

Наиболее значимым по своей товарной массе и денежному выражению является выпуск питательных грунтов и органических удобрений, а также поставка торфа для приготовления компостов.

В 2011 г. введен в эксплуатацию цех по производству питательных грунтов и киповке торфа верхового в н. п. Крулевщина Докшицкого района УП «Витебскоблгаз» с проектной мощностью 38 тыс. т торфяной продукции в год. С 2015 г. работает цех по производству торфяных грунтов на базе ОАО «Торфопредприятие Глинка» (Брестская область) мощностью 180 тыс. куб. м торфяной продукции в год. На базе ОАО «Зеленоборское» (Минская область) в 2009 г. организовано производство жидких комплексных удобрений на основе гуматов торфа.

По данным ГПО «Белтопгаз» – основного производителя торфяной продукции в стране, в последние годы ежегодно добывалось 90–131 тыс. т торфа верхового, из которого производились 71–81 тыс. т торфа кипованного и 9–16 тыс. т грунтов. Около 20–25 тыс. т торфа использовалось для приготовления компостов. Объединение поставило цель увеличить долю отечественной нетопливной торфяной продукции на внутреннем розничном рынке. С 2017 по 2019 г. поставки такой продукции на внутренний рынок увеличились в 1,8 раза.

Сейчас торфяная отрасль сформирована из более чем двух десятков добывающих и перерабатывающих предприятий. В Отраслевой программе развития организаций торфяной промышленности, входящих в систему Министерства энергетики Республики Беларусь, на 2017–2020 годы (утверждена постановлением Минэнерго от 29.12.2017 № 55) фигурируют 24 профильные организации, расположенные преимущественно в сельских населенных пунктах. В настоящий момент численность работающих в торфяной отрасли оценивается более чем в 4 тыс. человек.

Продукция на основе торфа стала достаточно заметной статьей экспорта.

В 2010–2019 гг. годовые поставки в стоимостном выражении составляли от 9,8 млн до 30,9 млн долл. Экспорт осуществлялся в основном в страны дальнего зарубежья, в частности в ЕС. Наиболее значительными были поставки в Литву, Польшу, Швецию, Германию.

На внешние рынки отгружается продукция как топливного (торфяные брикеты, сушенка), так и нетопливного (торф верховой кипованный, торфяные питательные группы) назначения. Например, по итогам 11 месяцев 2019 г. из 189,7 тыс. т торфяного экспорта организаций ГПО «Белтопгаз» (на их долю пришлось более 80 % экспорта в целом по стране) 113,6 тыс. т составила топливная группа, 76,1 тыс. т – нетопливная. На шведский рынок осуществлялись крупнооптовые навальные поставки топливных брикетов, на литовский – также в основном топливная продукция, но уже упакованная для коммунально-бытовых потребителей. В Чехию, Германию, Италию и Турцию отгружали нетопливную группу, в основном торф верховой кипованный, а также готовые питательные грунты[12] .

Внутреннее потребление связано в основном с топливными брикетами.

Из реализованных в 2016 г. на рынке Беларуси 772,6 тыс. т брикетов 470,8 тыс. т, или 60,9 %, пришлось на топливоснабжающие организации коммунальной формы собственности и прочих потребителей, 257,8 тыс. т (33,4 %) – на организации цементной промышленности, 44 тыс. т (5,7 %) – на энергетическую отрасль ТЭК.

Ввиду ухудшения демографической ситуации, а также активной газификации регионов трендом последних лет стало снижение потребления торфяных брикетов населением, притом что до сих пор эта категория потребителей в числе основных на внутреннем рынке (реализацией брикетов домохозяйствам занимаются топливоснабжающие коммунальные организации).

Чтобы не допустить падения спроса, экономические власти сделали ставку на интенсификацию промышленного потребления данного вида топлива. В 2008–2015 гг. в эксплуатацию введены котел с использованием дробленых брикетов в филиале «Жодинская ТЭЦ» РУП «Минскэнерго» и котел на брикетах в филиале «Речицкая ТЭЦ» РУП «Гомельэнерго». При финансовом участии Минэнерго в 2017–2019 гг. построены котельные системы ЖКХ в д. Кривая Береза и п. Зеленый Бор Смолевичского района, д. Рудавка Несвижского района, реконструирована котельная в г. Ошмяны. Прорабатывается возможность строительства еще нескольких котельных на топливном торфе.

Крупными потребителями брикетов стали организации цементной промышленности. В 2015 г. запущена технологическая линия по подготовке брикетов к сжиганию при производстве цемента в ОАО «Кричевцементношифер», аналогичная линия заработала в ОАО «Белорусский цементный завод». По планам в 2020 г. потребление этой категорией предприятий должно составить 380 тыс. т[15] .

В 2020 г. ОАО «Красносельскстройматериалы» при софинансировании со стороны Минэнерго планирует завершить реконструкцию производственных объектов, которая позволит существенно нарастить потребление торфяной сушенки в производстве строительных материалов.

ЗАПАСЫ ТОРФА

Беларусь обладает значительными по европейским меркам месторождениями торфа. Общая площадь торфяного фонда республики оценивается в 2,4 млн га с геологическими запасами торфа в 4 млрд т.

На момент утверждения Отраслевой программы развития организаций торфяной промышленности, входящих в систему Министерства энергетики Республики Беларусь, на 2017–2020 годы подведомственные министерству организации добывали торф на 46 торфяных месторождениях, общая площадь которых составляла 38,2 тыс. га. Запасы торфа там оценивались в 93,3 млн т.

Общая площадь разрабатываемого фонда республики, согласно Схеме распределения торфяников по направлениям использования на период до 2030 года (утверждена постановлением Совмина от 30 декабря 2015 г. № 1111), составляет 99,1 тыс. га с запасами торфа в 302,1 млн т. При этом по состоянию на начало 2017 г. предприятиям Минэнерго были отведены земли торфяников, на которых сосредоточено лишь 10 % запасов относительно объемов перспективной разработки до 2030 г. При достижении устанавливаемых указанной выше Программой объемов добычи запасов торфа в республике достаточно для использования его в экономике на ближайшие 100 лет.

Таким образом, в первом приближении ситуация с запасами представляется достаточно благополучной. Вместе с тем для формирования более полной и объективной картины необходимо учесть структуру, географию и размеры залежей на отдельных торфяниках, а также иные аспекты, от которых во многом зависит экономическая целесообразность разработки. Кроме того, во внимание должны быть приняты интересы землепользования и охраны окружающей среды.

Особенности геоморфологии и рельефа отдельных регионов, а также климатические условия республики обусловили специфику распределения торфяных месторождений по типу залежи. Основные запасы приходятся на низинный торф. Они сосредоточены в Гродненской, Брестской и Гомельской областях и составляют примерно 77 % от всего фонда. Верховой торф, общие запасы которого менее 20 %, сосредоточен в основном в Витебской (46 %) и Могилевской (32 %) областях. Переходные типы торфяных месторождений имеются во всех областях республики и составляют около 3 % от общего торфяного фонда.

По состоянию на начало пятилетки общий охват геологической разведкой составлял 70 % от всего фонда. На детальную разведку (категории А и Б) приходилось примерно 40 % разведанных площадей, что составляло около 46 % по запасам. Наибольшее количество детально разведанных торфяных ресурсов находится в Минской области (10,65 % по площади и 13,20 % по запасам), а наименьшее — в Гродненской (3,15 % по площади и 4,08 % по запасам).

Максимальное количество запасов торфа сосредоточено в диапазоне до 100 тыс. т (65,7 %), причем они принадлежат небольшим по площади и глубине торфа месторождениям и распределены по территории республики относительно равномерно. Доля месторождений с большими запасами (10–20 млн т) составляет 1,7 %, они приурочены к Витебской и Минской областям.

Проведенный учеными НАН Беларуси анализ запасов торфа во всех существующих целевых фондах показал, что из выявленных геологических запасов потенциально пригодного для различных направлений комплексного использования торфа в республике имеется 3,55 млрд т, в том числе для топливно-энергетических целей — 3,33 млрд т.

Вместе с тем строительство торфопредприятий с организацией брикетного завода экономически обоснованно при наличии сырьевой базы, способной обеспечить стабильную работу предприятия на протяжении 25–30 лет. Таким требованиям соответствуют месторождения или группа близко расположенных торфяных месторождений с извлекаемыми запасами торфа более 5 млн т. С учетом того, что при фрезерном способе добычи коэффициент использования залежи (КИЗ) торфа составляет примерно 0,6, сырьевая база брикетного завода мощностью 60–80 тыс. т в год должна иметь геологические запасы торфа не менее 8 млн т.

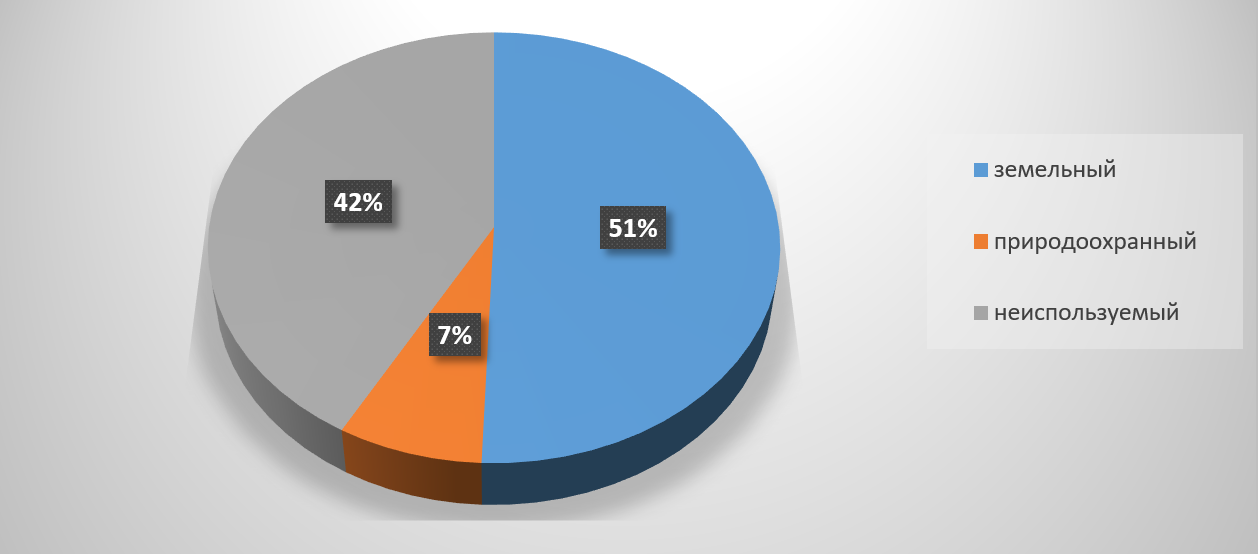

Анализ торфяного фонда (без учета выделенного разрабатываемого) показал, что в республике прогнозно можно выделить 42 торфяных месторождения, пригодных по качественной и количественной характеристикам торфа для организации брикетного производства. Геологические запасы торфа в них оцениваются в 650,6 млн т (табл. 3), однако они отнесены преимущественно к природоохранному (40,6 %) и земельному (53,5 %) фондам. В неиспользуемом фонде имеется 38,6 млн т (5,9 %), причем эти запасы территориально разъединены по отдельным небольшим месторождениям. Это свидетельствует о том, что в неиспользуемом фонде не выявлено перспективных сырьевых баз для строительства новых брикетных заводов. Следовательно, несмотря на наличие в республике более 650 млн т торфа, пригодного для организации новых брикетных заводов, строительство последних возможно лишь при условии отвода (изъятия) месторождений из природоохранного или земельного фондов[18].

Добавим, что в разрабатываемом фонде торфяных месторождений, утвержденном постановлением Совмина от 30.12.2015 № 1111, запасами в 8 млн т и более обладают только 5 месторождений — в Ивацевичском (16,6 млн т), Ляховичском (8,2 млн т), Пинском (10 млн т), Вилейском (8 млн т) и Мядельском (10 млн т) районах. Еще один торфяник в Чашникском районе (7,8 млн т) близок к показателю минимальной экономической обоснованности создания брикетного производства.

Таким образом, устойчивая работа торфяной промышленности, в частности ее топливного направления, возможна лишь при изъятии месторождений из природоохранного или земельного фондов. В земельном фонде выявлено 28 таких торфяных месторождений, в природоохранном — 14. С учетом деградации торфяников земельного фонда использовать их для брикетных производств можно будет лишь в исключительных случаях.

Развитие торфяной промышленности неизбежно потребует отвода земель природоохранного фонда, что конфликтует с интересами охраны окружающей среды.

Более перспективной с точки зрения запасов представляется переработка торфа для получения нетопливной продукции, поскольку такие производства не столь требовательны к объемам сырья и разработка может быть экономически целесообразной при объеме залежи в пределах 1–4 млн т. По оценкам НАН Беларуси, для организации нетопливных производств пригодны 259 торфяных месторождений с совокупным запасом торфа в 500 млн т. Примечательно, что более 40 % месторождений приходится на выделенный, но не используемый фонд. Таким образом, развитие нетопливного направления может происходить без явного конфликта с природоохранными целями.

ЭКОНОМИКА ТОРФЯНОЙ ПРОМЫШЛЕННОСТИ

По данным ГПО «Белтопгаз», использование торфа позволяет ежегодно замещать в экономике республики до 590 млн куб. м импортируемого природного газа. При этом местное торфяное топливо имеет меньшую стоимость по сравнению с природным газом. Так, в пересчете на 1 т у. т. торфяные брикеты дешевле природного газа в 2,6 раза, а топливный фрезерный торф – в 4.

Данное обстоятельство позволяет получить преимущества генерации тепла на основе торфа. Например, модернизация котельной на фрезерном торфе в д. Рудавка позволила на начало марта 2018 г. выйти на себестоимость одной гигакалории в размере 88 руб. с перспективой дальнейшего снижения по мере вывода объекта на проектные показатели и уменьшения затрат на амортизацию[13]. Для сравнения: на начало 2019 г. руководство Минжилкомхоза оценивало среднюю себестоимость гигакалории на газу примерно в 100 руб., а гигакалории из фрезерного торфа – уже в 70 руб.

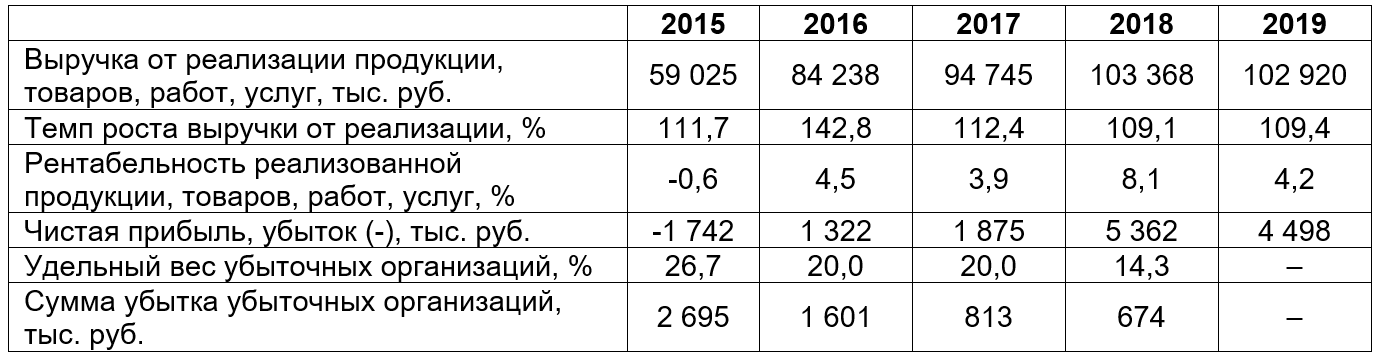

Несмотря на относительную ценовую конкурентоспособность местного вида топлива, торфяная промышленность длительное время оставалась достаточно проблемным сектором в части высокой доли убыточности предприятий. В последние годы реструктурирование отрасли, интенсификация производства и меры государственной поддержки помогли улучшить экономические показатели.

По данным Белстата, с 2015 по 2019 г. ежегодная выручка торфоперерабатывающих предприятий топливного направления увеличилась почти вдвое, а чистый убыток отрасли в размере 1,7 млн руб. в 2015 г. сменился чистой прибылью в размере 5,5 млн руб. в 2019 г. По итогам 2019 г. в отрасли не зафиксировано ни одного убыточного предприятия.

Вместе с тем для объективной оценки, по нашему убеждению, экономические результаты работы отрасли должны быть подвергнуты дополнительному анализу и переосмыслению с учетом объема получаемых субсидий и прочего льготного финансирования. Ведь применяемые в Беларуси подходы к бухучету позволяют сокращать объем затрат на сумму государственной поддержки.

Крупным источником субсидирования является внебюджетный централизованный инвестиционный фонд Минэнерго, средства которого выделяются в том числе на безвозмездной основе. Согласно Отраслевой программе развития торфяной промышленности на 2017–2020 гг. (в ред. постановления Минэнерго от 9.11.2018 № 41), из 149,9 млн руб. финансирования подведомственных министерству организаций 78,2 млн руб., или 52 % от всего объема финансирования, должно быть выделено из этого фонда.

Заметим, льготное финансирование фонда направляется и на некоторые иные объекты, не находящиеся в прямом ведении Минэнерго. Например, строительство упомянутой выше котельной на фрезерном торфе РАПТ в д. Рудавка стоимостью 2,9 млн руб. на 42 % было профинансировано из внебюджетного инвестиционного фонда Минэнерго. Кроме того, постановление Совмина от 23.04.2015 № 324 обязало безвозмездно выделить из фонда по 6 990 млн неденоминированных рублей для ОАО «Кричевцементношифер» и ОАО «Белорусский цементный завод» на проекты по использованию топливных брикетов из торфа на производственных линиях этих предприятий.

Очевидно, что расчет показателей на чистой основе без учета субсидирования ухудшит финансово-экономические результаты не только предприятий торфяной промышленности, но и потребителей их продукции в энергетическом, коммунальном и промышленном секторах. Не столь очевидными могут быть и преимущества генерации тепловой энергии из торфа в сравнении с другими ТЭР.

На наш взгляд, более экономически перспективно производство нетопливной торфяной продукции, в частности продуктов глубокой переработки, в том числе комплексных: гранулированных и жидких гуминовых удобрений, регуляторов роста, средств защиты растений, биологически активных и кормовых добавок, консервантов кормов, биологически активных препаратов, торфяного воска и продуктов на его основе.

В настоящий момент для освоения в производстве доступно большое количество технологий переработки торфа – как зарубежных, так и отечественных разработок. В Беларуси наработкой таких технологий активно занимались с конца 70-х годов. В том числе Институт природопользования НАН Беларуси предлагает более трех десятков разработок по промышленному выпуску продукции на основе торфа[17] .

В НАН Беларуси также провели ряд оценок экономической эффективности проектов по созданию новых производств продукции на основе торфа. В частности, для сравнительной оценки комплексного использования (одновременного производства и топливной, и нетопливной продукции) были взяты 20 месторождений разрабатываемого фонда (табл. 5), в том числе в Могилевской области – 1, в Брестской и Гомельской – по 2, в Гродненской – 3, в Минской и Витебской – по 6 торфяников.

Критериями отбора месторождений были наличие в каждом не менее 1 млн т торфа (чтобы, добывая до 100 тыс. т торфа в год, комбинат мог работать не менее 10 лет) и возможность производить не менее трех нетопливных видов продукции. В качестве нетопливных продуктов рассматривались активированные угли, гуминовые препараты, комплексные гранулированные удобрения (КГУ), питательные грунты, сорбенты и торфяной воск.

Расчеты показали, что создание предприятия, нацеленного на комплексное освоение ресурса, при годовой добыче торфа от 64 тыс. до 100 тыс. т потребует капитальных вложений в пределах 20,2–33,2 млн долл., а функционирование производства – 7,7–14,7 млн долл. эксплуатационных затрат в год. При этом такое предприятие сможет ежегодно генерировать 17,8–27,7 млн долл. выручки. Окупить капитальные вложения по накопленному чистому доходу можно будет за 2,4–3,9 года, по накопленному чистому дисконтированному доходу – за 2,8–5,2 года[19] .

Еще одно исследование ученых НАН Беларуси показало значительно более высокую экономическую эффективность комплексного использования торфа (выпуска сразу нескольких видов нетопливной продукции) по сравнению с топливным производством. С одной стороны, расчетные капитальные затраты на производство продукции комплексного освоения торфяников оказались в 7 раз выше, чем при производстве топливного фрезерного торфа, с другой – все остальные экономические показатели перекрывали затраты своей доходностью. Так, при организации комплексного производства чистый (NSF) и дисконтированный (NPV) доходы оказались в 1,4 раза выше, чем при чисто топливном направлении производства. В абсолютных цифрах чистый доход с 1 га торфяного месторождения составил 30,2 долл. при комплексном использовании против 16 долл. при топливном. Значительно меньшим оказался и срок окупаемости инвестиций: по накопленному чистому доходу – 4,3 против 6,1 года, по накопленному дисконтированному доходу – 5,4 против 8,4 года[16] .

Вместе с тем отметим, что любые теоретические расчеты должны подвергаться здравому критическому осмыслению со стороны потенциального инвестора, а увидеть истинные цифры эффективности можно лишь по факту реализации проекта, так как они могут зависеть от значительного количества факторов.

На наш взгляд, при оценке инвестиционной стоимости проектов, связанных с разработкой торфяных месторождений, следовало бы применять стандарты UNIDO[5] , поскольку болота играют важную экосистемную роль для регионов, а следовательно, в затраты по созданию новых производств на торфяных месторождениях необходимо включать компенсационные выплаты, связанные с нарушением естественных функций болот вследствие их хозяйственного использования. Игнорирование этих расходов может исказить финансово-экономические расчеты, тогда как определение затрат по стандартам UNIDO может значительно увеличить период реальной окупаемости проектов, связанных с производством как топливной, так и нетопливной продукции. В том числе в ряде случаев период окупаемости рискует выйти за рамки общепринятых допустимых значений.

Болота Беларуси являются местом обитания и произрастания редких и находящихся под угрозой исчезновения видов диких животных и дикорастущих растений. Здесь обитают более 40 % видов птиц, 35 % видов насекомых, более 15 % видов дикорастущих растений, включенных в Красную книгу Республики Беларусь, около 40 % мировой популяции вертлявой камышевки, 10 % большого подорлика, 3 % дупеля – видов, находящихся под угрозой глобального исчезновения. Болота обладают значительными биологическими ресурсами клюквы, лекарственных растений, охотничьих видов диких животных.

Развитие экологического туризма в Беларуси во многом связано с рекреационным потенциалом болот.

Эксперты ФАО обращают внимание на адсорбционную функцию торфяников по улавливанию элементов и соединений, которые в токсических количествах попадают в окружающую среду. При удалении торфа эти адсорбционные свойства теряются, что может привести к серьезному ухудшению окружающей среды. Часто тяжелые металлы, такие как ртуть, свинец, кадмий, мышьяк, цинк и селен, связаны в торфяных отложениях. В течение многих лет развивающийся торф адсорбирует содержащиеся в воздухе и воде металлы, а затем они по-разному распределяются по всему торфу.

Таким образом, торфяники являются естественными фильтрами в водосборных бассейнах.

Торф содержит концентрации питательных веществ, которые высвобождаются при осушении торфяников. Так, внезапный выброс накопленного фосфора из торфа в поверхностные воды может вызвать эвтрофикацию соседних озерных и речных систем.

Исследования по влиянию мелиорации и хозяйственной деятельности на торфяниках должны основываться на независимых данных, которые, в свою очередь, должны учитываться при технико-экономическом обосновании освоения месторождений[6] .

ТОРФ В КОНТЕКСТЕ ЭНЕРГЕТИЧЕСКОЙ БЕЗОПАСНОСТИ СТРАНЫ

Обеспечение энергетической безопасности Беларуси – одна из ключевых составляющих государственной политики. Базовыми документами в данном направлении являются:

• директива от 14.06.2007 № 3 «О приоритетных направлениях экономической безопасности государства»;

• Концепция энергетической безопасности Республики Беларусь (утверждена постановлением Совмина от 23.12.2015 № 1084);

• государственная программа «Энергосбережение» на 2016–2020 годы (утверждена постановлением Совмина от 28.03.2016 № 248).

В первых двух нормативных правовых актах нет непосредственного упоминания торфа как энергетического ресурса и не содержатся указания на прямое его использование. Однако данные акты содержат важные тезисы и посылы, определяющие основу энергетической политики.

Так, согласно директиве № 3, обеспечение энергетической безопасности должно осуществляться путем развития собственной энергосырьевой базы. Энергообеспечение страны должно основываться на максимально эффективном использовании энергоносителей при одновременном уменьшении нагрузки на окружающую среду, в том числе за счет снижения выбросов парниковых газов.

Директива № 3 также содержит требование о максимальном вовлечении в топливный баланс страны собственных топливно-энергетических ресурсов, в том числе возобновляемых источников энергии, с учетом экономической и экологической составляющих для достижения в 2020 году доли производства (добычи) первичной энергии в валовом потреблении топливно-энергетических ресурсов не менее 16 % и доли производства (добычи) первичной энергии из возобновляемых источников энергии в валовом потреблении топливно-энергетических ресурсов не менее 6 %. Кроме того, содержится посыл на использование новых источников энергии и ресурсов углеводородного сырья, а также на замещение импортируемых энергоносителей местными видами топлива.

Согласно Концепции энергетической безопасности, национальным интересом Республики Беларусь является развитие собственной энергосырьевой базы на основе экономически обоснованного использования местных видов топлива, прежде всего возобновляемых источников энергии. Диверсификация видов энергоресурсов должна основываться на снижении объемов использования природного газа в качестве топлива за счет вовлечения в топливно-энергетический баланс страны местных ТЭР, прежде всего возобновляемых источников энергии.

Как следует из данных Белстата, в течение этого десятилетия вклад угля и торфа в поставку первичной энергии на внутренний рынок несколько увеличился, однако доля этой категории ТЭР остается относительно незначительной (в 2017 г. – 835 тыс. т н. э., или 3,3 % от общей поставки первичной энергии). С учетом ограниченного объема залежей, которые доступны с точки зрения экономической целесообразности использования и конфликта интересов в части природоохранных задач, на наш взгляд, торф можно рассматривать как значимый, но никак не стратегический ТЭР для энергетической системы Беларуси.

Одновременно, несмотря на то что и директива № 3, и Концепция энергетической безопасности ставят в приоритет возобновляемые источники энергии, Беларусь пока не смогла добиться сколь-нибудь значимого их использования, за исключением биотоплива и отходов.

Между тем, как показывает опыт многих стран, возобновляемые источники энергии (ВИЭ) могут быть не просто одним из видов ТЭР, а основой энергогенерации. Развитие технологий и эффект масштабирования привели к тому, что использование энергии солнца и ветра оказалось экономически выгоднее, чем сжигание традиционных углеводородов, даже без субсидирования установок на ВИЭ. При этом себестоимость производства энергии на основе солнца и ветра продолжает снижаться.

По оценкам Международного агентства по возобновляемой энергии (IRENA), 77 % материковых ветряков и 83 % солнечных фотоэлектрических установок, которые должны быть введены в эксплуатацию в мире в 2020 г., будут вырабатывать более дешевую электроэнергию, чем самые дешевые новые объекты угольной, газовой и дизельной генерации[9] .

Уголь и торф имеют во многом схожую экономику. С учетом данного обстоятельства стоит обратить внимание на то, что стремительное развитие генерации на основе ВИЭ запустило процесс устойчивого сокращения использования угля в качестве ТЭР в мире.

По предварительным оценкам, в 2019 г. глобальное производство электроэнергии из угля сократилось на 3 %, или на 300 ТВт·ч. Обвал использования угля в США, ЕС, Южной Корее и на некоторых других ключевых рынках не компенсирован ростом спроса на второстепенных.

В частности, по оценкам исследовательской компании Rhodium Group LLC, в 2019 г. угольная генерация в США упала на 18 % по сравнению с предшествующим годом и оказалась на самом низком уровне с 1975 г. Основная заслуга в выталкивании угля из энергосистемы принадлежит дешевому природному газу. Возобновляемые источники энергии также сыграли важную роль, отчасти благодаря продолжающемуся снижению затрат как на ветровую, так и на солнечную энергию. По предварительным данным EIA (Управление энергетической информации США) и Genscape, выработка ВИЭ на промышленных (utility scale) объектах, включая гидроэнергетику, в 2019 г. увеличилась на 6 %[8] .

На момент подготовки данного аналитического доклада еще нет данных об использовании угля в ЕС в 2019 г. Однако, как следует из данных по итогам первого полугодия 2019 г., динамика падения угля сопоставима с той, что зафиксирована в США. В первом полугодии 2019 г. выработка электроэнергии на основе угля в Европе упала на 19 % по сравнению с первым полугодием 2018 г. В абсолютных цифрах это составляет 50 тераватт-часов (ТВт·ч).

Наибольшее падение приходится на страны, которые поощряют развитие ветровой и солнечной энергетики и планируют поэтапный отказ от угля.

В частности, в Германии угольная генерация сократилась на 22 % (в абсолютных цифрах это крупнейшее падение в ЕС). Угольная генерация упала даже в Польше, которая исторически опирается на уголь в электроэнергетике[3] .

Все больше аналитиков склоняются к мысли, что в ближайшее десятилетие угольная промышленность повсеместно в мире столкнется с жесткой рецессией, а инвестиции в новые объекты угольной генерации невозможно будет окупить ввиду недостаточной ценовой конкурентоспособности. В зоне риска оказались инвестиционные проекты суммарной стоимостью около 0,5 трлн долл.[4] .

Очевидно, что с учетом технологической революции настоящая энергетическая безопасность и независимость Беларуси связана не с торфом, а с ВИЭ, прежде всего с энергией ветра и солнца. Как показала прогнозная модель, разработанная Департаментом системного анализа и оценки технологий Института технической термодинамики Аэрокосмического центра Германии (DLR), энергия солнца и ветра может сформировать не менее трех четвертей энергобаланса Беларуси.

Согласно подготовленному сценарию Энергетической [р]еволюции, к 2050 г. конечное потребление энергии может сократиться на 24 % от текущего уровня, до 540 ПДж в год, в результате внедрения мер по повышению энергоэффективности. При этом в структуре энергобаланса способна существенно возрасти доля электроэнергии. При таком сценарии к 2050 г. общее потребление электроэнергии увеличится с примерно 30 до 61 ТВт·ч в год, а 92 % электроэнергии, производимой в Беларуси, может приходиться на возобновляемые источники энергии. В частности, солнечная и ветровая энергия могут обеспечить 77 % от общего объема производства[20] .

Определенной проблемой для трансформации энергетического сектора является вариабельность ветровой и солнечной энергии.

Чтобы преодолеть вызов, необходимо развивать умные сети электроснабжения (smart grid), управление спросом (demand side management), создавать энергоаккумулирующие мощности, позволяющие повысить гибкость энергетической системы для интеграции электросетей, обеспечения сбалансированности нагрузки и надежного энергообеспечения. Передовые державы, а также многие компании по всему миру активно решают данные задачи, и уже накоплен немалый опыт, который позволяет с оптимизмом смотреть на возможность создания устойчивых энергосистем, основанных на преимущественном использовании ВИЭ.

Беларусь пока существенно отстает от темпов энергетического перехода, который наблюдается в Европе, США, Австралии и других развитых регионах планеты.

На наш взгляд, медленное вовлечение ВИЭ в энергобаланс страны и ориентация на активное использование торфа (по сути, эквивалента угля) в качестве ТЭР связаны сразу с несколькими факторами:

устаревшие посылы и оценки, заложенные в базовых программных документах. В частности, Концепция энергетической безопасности страны версталась более пяти лет назад, в ней заложены устаревшие прогнозы о доминировании угля в энергобалансе планеты в 2050 г. При подготовке новых документов экономические власти страны продолжают пользоваться наиболее консервативными ожиданиями Международного энергетического агентства. Так, на наш взгляд, весьма консервативный подход заложен в Концепцию развития электрогенерирующих мощностей и электрических сетей на период до 2030 года, утвержденную постановлением Минэнерго от 25.02.2020 № 7;

несовершенная система субсидирования ВИЭ. Длительное время в стране практиковалась схема субсидирования новых установок ВИЭ, которая конфликтовала с финансовыми интересами структур Минэнерго. Последние покрывали разницу между повышенным тарифом на закупку электроэнергии от источников ВИЭ и отпускной ценой для потребителей за счет собственных средств, что ухудшало финансовый результат государственных энергетических компаний и создавало почву для внутриотраслевого конфликта;

ограниченные квоты на возведение новых генерирующих мощностей ВИЭ. Как показывает опыт последних лет, инвесторы готовы создавать значительно больше генерирующих мощностей в секторе солнечной и ветровой энергетики, чем им разрешает регулятор;

конфликт ведомственных интересов. В системе Минэнерго, как и в остальных отраслевых ведомствах, до сих пор не произошло разделение функций государства как регулятора и как собственника. Минэнерго занимается активной хозяйственной деятельностью на энергетическом рынке страны. В том числе торфяная промышленность практически полностью представлена подведомственными Минэнерго предприятиями, что во многом обуславливает повышенный интерес государства к ее развитию и к максимально широкому вовлечению торфа в качестве ТЭР.

ТОРФ В КОНТЕКСТЕ ЦЕЛЕЙ ДЕКАРБОНИЗАЦИИ

Сдерживание темпов глобального потепления стало одной из стратегических задач человечества. Парижское соглашение по климату, принятое в декабре 2015 г. по итогам 21-й конференции Рамочной конвенции об изменении климата в Париже, предполагает меры по сдерживанию роста глобальной среднегодовой температуры в пределах менее 2 °C к 2100 г.

Чтобы помочь достижению глобальных целей, все большее количество стран берут на себя обязательства по достижению углеродной нейтральности к 2050 г.

В частности, по итогам Климатического саммита, состоявшегося в сентябре 2019 г. в Нью-Йорке, подобные обязательства подтвердили 66 государств.

В декабре 2019 г. руководство ЕС заявило о планах добиться углеродной нейтральности всей объединенной Европы. Председатель Еврокомиссии Урсула фон дер Ляйен представила программу ЕС (Европейский проект Green Deal[1] ) по защите климата, на которую в ближайшие годы будет выделено в общей сложности 100 млрд евро, а до 2030 г. – 1 трлн евро. В качестве промежуточной цели до 2030 г. фон дер Ляйен назвала снижение выбросов CO2 на 50–55 % от уровня 1990 г. Прежде к этому сроку предполагалось снизить на 40 % выбросы парниковых газов.

Поскольку ЕС не может достичь реальной углеродной нейтральности только за счет снижения выбросов на территории союза, европейские страны и отдельные компании будут вынуждены активно прибегать к компенсационным мерам – инвестировать в мероприятия по снижению выбросов парниковых газов в других юрисдикциях. Подобные мероприятия пойдут в зачет действий по достижению обязательств на территории ЕС.

Одним из объектов инвестиций в рамках компенсационных мер могут стать торфяники, которые являются важным наземным хранилищем углерода.

Покрывая только 3 % суши, торфяные угодья аккумулируют 30 %, или 550 Гт, углерода, содержащегося в почве планеты. Только 15 % торфяников в мире осушены и использованы для нужд сельского хозяйства, животноводства и лесного хозяйства. Однако, занимая 0,3 % земного покрова, осушенные торфяники выделяют почти 6 % глобальных выбросов парниковых газов[7] .

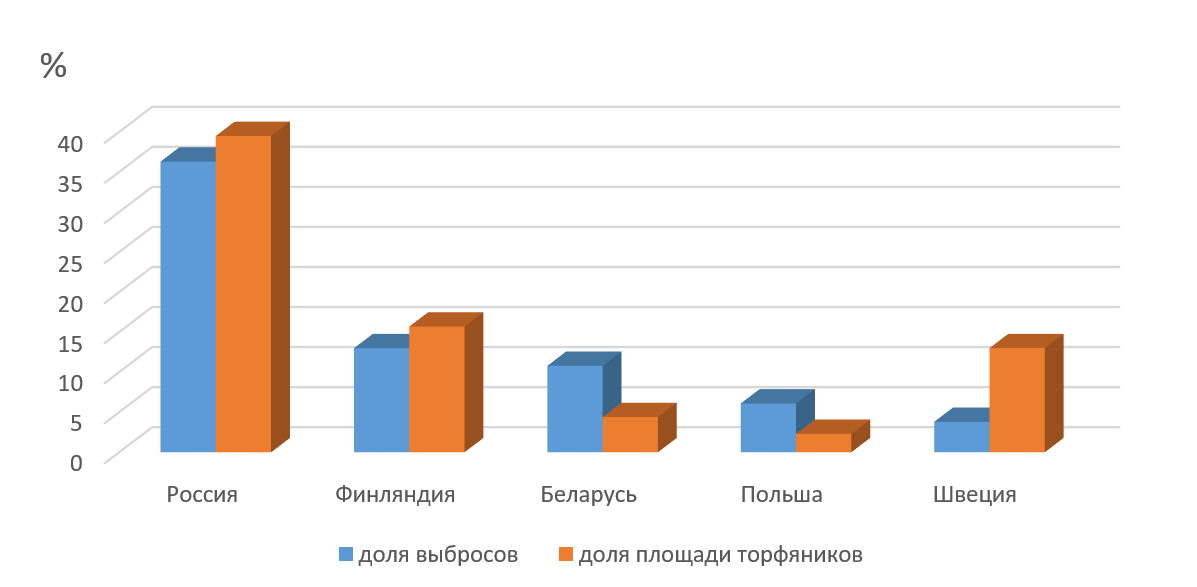

Будучи относительно небольшой страной, Беларусь занимает 17-е место в мире и 5-е в Европе по абсолютной площади торфяников, которая у нас по состоянию на 2008 год оценивалась в 22,3 тыс. кв. км. В белорусских болотах сосредоточено 1,3 Гт углерода. При этом ввиду высокой доли осушенных торфяников (80,8 %) наша республика третья на европейском континенте по эмиссии парниковых газов с их поверхности: в 2008 году – 41,3 мегатонны СО2.

Если взять за основу рекомендованную Еврокомиссией оценку экономической стоимости эмиссии парниковых газов (129 евро/т CO2 в 2025 г. и 225 евро/т CO2 в 2050 г.)[10] , то можно предположить, что экономический ущерб, наносимый глобальной экономике в результате деградации белорусских торфяников, составит 5,3 млрд евро в 2025 г. и 9,3 млрд евро в 2050 г.

Кампания по восстановлению белорусских болот и отказу от дальнейшего масштабного их использования гипотетически может стать крупным реципиентом инвестиций со стороны как стран, так и отдельных компаний, озвучивших планы по достижению углеродной нейтральности. На наш взгляд, уже сейчас привлечение инвестиций на эти цели может стать предметом серьезных межгосударственных переговоров с участием МИД, Минприроды, Минэнерго и прочих заинтересованных госструктур.

Кроме того, поскольку в рамках реализации Green Deal Еврокомиссия намерена расширить торговлю квотами на выбросы парниковых газов, целесообразно вернуться к изучению данного канала привлечения капитала, в том числе оценить возможность получения выручки от продажи квот за счет снижения выбросов при условии восстановления болотных угодий и отказа от новых промышленных разработок.

Беларусь не смогла воспользоваться механизмом продажи квот в рамках Киотского протокола, упустив возможность заработать на «торговле» парниковыми газами от 300 млн до 1 млрд долл. Не удалось в срок обеспечить ратификацию такого механизма со стороны ряда государств, а после того как в протокол были внесены Дохийские поправки, наша республика и вовсе отказалась их ратифицировать.

В отличие от Киотского протокола, подписанное Беларусью в апреле 2016 г. Парижское соглашение не содержит прямых норм для торговли квотами на выбросы парниковых газов. Вместе с тем ряд документов пока находится в работе, и в перспективе подобный механизм может появиться.

На наш взгляд, Беларуси также следует изучить возможность создания национальной системы торговли квотами (Emissions trading system, ETS) и ее интеграции с аналогичными системами других стран и регионов планеты.

Помимо стран ЕС, такие ETS действуют в Швейцарии, Мексике, Колумбии, Казахстане, Южной Корее, Новой Зеландии, отдельных регионах США, Канады, Японии и Китая. В ряде стран ETS находятся в разработке.

По состоянию на 2019 г. ETS действовали на рынках, где проживает 1/8 населения планеты и формируется 37 % мирового ВВП. Системы контролируют 8 % выбросов, а с запланированным в 2020 г. запуском национальной ETS в Китае эта доля вырастет до 14 %. По итогам 2018 г. доходы от продажи квот в глобальном масштабе достигли 57,3 млрд долл[2]. . Уже есть примеры трансграничной продажи квот, и, полагаем, именно это направление в развитии ETS наиболее интересно Беларуси.

Кроме того, достаточно продуктивными как с точки зрения привлечения капитала, так и в части улучшения экологической обстановки могут быть мероприятия по восстановлению ранее нарушенных торфяников. С середины 2000-х годов основным способом рекультивации выработанных торфяных месторождений в Беларуси стало восстановление гидрологического режима, или ренатурализация (заболачивание). Изменение политики было результатом совместной работы ГПО «Белтопгаз», Минприроды, Минлесхоза и Минсельхозпрода. Разработаны нормативные правовые акты, которые определили приоритет повторного заболачивания территорий над остальными направлениями рекультивации.

Вовлеченные в процесс повторного заболачивания госорганы обращают внимание на положительные результаты таких действий:

торфопредприятия значительно снизили затраты на рекультивацию;

на повторно заболоченных территориях практически не происходят пожары;

активно восстанавливаются гидрологический режим и биологическое разнообразие, возобновляется торфообразование.

По данным ГПО «Белтопгаз», с 2008 по 2015 г. организациями торфяной промышленности рекультивировано более 4,2 тыс. га выработанных земель торфяных месторождений, из них около 60,8 % – в форме заболачивания.

Опыт последних лет подтвердил возможность привлечения международной технической помощи на восстановление болотных угодий. С 2006 по 2010 г. в Беларуси при финансовой поддержке Программы развития ООН и Глобального экологического фонда реализован проект «Ренатурализация и устойчивое управление торфяными болотами для предотвращения деградации земель, изменений климата и обеспечения сохранения глобально значимого биологического разнообразия». В рамках проекта восстановлен гидрологический режим 15 нарушенных болот на площади 28,2 тыс. га . Общий бюджет проекта превысил 4 млн долл.

ВЫВОДЫ

Несмотря на тот факт, что Беларусь обладает значительными запасами торфа (4 млрд т), торфяная промышленность страны, в частности производство торфа на энергетические цели, может столкнуться с недостаточностью сырьевой базы в пределах выделенного к разработке фонда. Достаточно значительные перспективные запасы торфа содержатся на болотах, относящихся к природоохранному фонду, однако вовлечение этих земель в хозяйственный оборот конфликтует с природоохранными целями.

Более перспективной с учетом имеющихся запасов представляется переработка торфа для получения нетопливной продукции, поскольку такие производства не столь требовательны к объемам сырья и разработка может быть экономически целесообразной при объеме залежи в пределах 1–4 млн т. По оценкам НАН Беларуси, для организации нетопливных производств пригодны 259 торфяных месторождений с совокупным запасом торфа в 500 млн т.

Примечательно, что более 40 % таких торфяников приходятся на выделенный, но не используемый фонд.

Таким образом, развитие нетопливного направления может происходить без явного конфликта с природоохранными целями.

Длительное время торфяная промышленность страны, в частности ее топливное направление, сталкивалась с проблемой недостаточной экономической эффективности и убыточности. В последние годы реструктурирование отрасли, интенсификация производства и меры государственной поддержки помогли улучшить экономические показатели. По итогам 2019 г. в секторе производства торфяных брикетов не зафиксировано ни одного убыточного предприятия.

Вместе с тем для объективной оценки, по нашему убеждению, экономические результаты работы отрасли должны подвергаться дополнительному анализу и переосмыслению с учетом объема получаемых субсидий и прочих мер поддержки. Ведь применяемые в Беларуси подходы к бухучету позволяют сокращать объем затрат на сумму государственной поддержки.

Крупным источником субсидирования является внебюджетный централизованный инвестиционный фонд Минэнерго, средства которого выделяются в том числе на безвозмездной основе. Согласно Отраслевой программе развития торфяной промышленности на 2017–2020 годы (в ред. постановления Минэнерго от 9.11.2018 № 41), из 149,9 млн руб. финансирования подведомственных министерству организаций 78,2 млн руб., или 52 % от всего объема финансирования, должно быть выделено из этого фонда.

Льготное финансирование фонда также направлялось на строительство объектов по сжиганию торфа в промышленности и коммунально-бытовом хозяйстве. В этой связи требуется дополнительная оценка экономической эффективности добычи и использования торфа на чистой основе без учета субсидирования.

На наш взгляд, производство нетопливной торфяной продукции более перспективно, чем топливной, с экономической точки зрения. В частности, речь идет о продуктах глубокой переработки, в том числе комплексных: гранулированных и жидких гуминовых удобрениях, регуляторах роста, средствах защиты растений, биологически активных и кормовых добавках, консервантах кормов, биологически активных препаратах, торфяном воске и продуктах на его основе.

Достаточно позитивны на этот счет экономические расчеты, проведенные учеными НАН Беларуси: сроки окупаемости новых производств нетопливного направления оказались примерно в полтора раза меньше, чем при строительстве новых торфобрикетных заводов. В абсолютных цифрах чистый доход с 1 га торфяного месторождения составил 30,2 долл. при комплексном использовании против 16 долл. при топливном. Такие выводы, впрочем, должны быть подвергнуты здравому критическому осмыслению со стороны потенциальных инвесторов. К тому же истинные цифры эффективности можно будет увидеть лишь по факту реализации проекта, так как они могут зависеть от значительного количества факторов.

На наш взгляд, при оценке инвестиционной стоимости проектов, связанных с разработкой торфяных месторождений, следовало бы применять стандарты UNIDO, поскольку болота играют важную экосистемную роль для регионов, а следовательно, в затраты по созданию новых производств на торфяных месторождениях необходимо включать компенсационные выплаты, связанные с нарушением естественных функций болот вследствие их хозяйственного использования. При таком подходе период окупаемости многих проектов рискует выйти за пределы экономической целесообразности.

В настоящий момент торф играет некоторую роль в энергетическом обеспечении Беларуси: в 2017 году его доля (совмещенная с долей каменного угля) составила 3,3 % в первичной энергии, поставляемой на внутренний рынок страны. С учетом незначительного вклада в совокупную генерацию энергии, ограниченных запасов торфа, значительных расходов на субсидирование и конфликта с природоохранными задачами торф не может быть отнесен к стратегическим ТЭР, способным внести заметный вклад в обеспечение энергобезопасности страны. Скорее, он продолжит играть локальную роль на некоторых коммунальных источниках теплоснабжения и промышленных объектах.

Вместе с тем значительный интерес – не только природоохранный, но и экономический – представляют проекты по сохранению натуральных и рекультивации ранее нарушенных торфяников.

По оценкам международных экспертов, в 2008 г. эмиссия CO2 с поверхности нарушенных торфяников Беларуси составляла 41,3 мегатонны – это третий по величине результат в Европе после России и Финляндии. Если взять за основу рекомендованную Еврокомиссией оценку экономической стоимости эмиссии парниковых газов (129 евро/т CO2 в 2025 г. и 225 евро/т CO2 в 2050 г.), можно предположить, что экономический ущерб, наносимый глобальной экономике в результате деградации белорусских торфяников, составит 5,3 млрд евро в 2025 г. и 9,3 млрд евро в 2050 г.

Кампания по восстановлению белорусских болот и отказу от дальнейшего масштабного их использования гипотетически может стать крупным реципиентом инвестиций со стороны как стран, так и отдельных компаний, озвучивших планы по достижению углеродной нейтральности. В рамках реализации стратегии Green Deal ЕС намерен расширить торговлю квотами на выбросы парниковых газов, к тому же в мире все большее распространение получают национальные и трансграничные системы торговли квотами.

В этой связи целесообразно вернуться к изучению данного канала привлечения капитала в Беларусь.

Кроме того, достаточно продуктивным как с точки зрения привлечения капитала, так и в части улучшения экологической обстановки могут быть мероприятия по восстановлению ранее нарушенных торфяников. Как показал опыт прежних лет, международные доноры готовы инвестировать в подобные проекты миллионы долларов, а результатами довольны практически все ведомства, в той или иной степени ответственные за использование и сохранение торфяников.

ЛИТЕРАТУРА/ИСТОЧНИКИ

Emissions trading worldwide: International Carbon Action Partnership (ICAP) Status Report 2019.

Europe’s Great Coal Collapse of 2019. – Sandbag, 2019.

How to waste over half a trillion dollars. The economic implications of defenergy for coal power investments. – Carbon Tracker Initiative Limited, 2020.

Manual for the Preparation of Industrial Feasibility Studies. – UNIDO, New York, 1978.

Nature and Management of Tropical Peat Soils. – FAO, Rome, 1988.

Peatlands in the EU Regulatory Environment / Jan Peters, Moritz von Unger. – Federal Agency for Nature Conservation (BfN), Bonn, 2017.

Preliminary US Emissions Estimates for 2019. – Rhodium Group, 2020.

Renewable Power Generation Costs in 2018. – International Renewable Energy Agency, Abu Dhabi, 2019.

Update of the Handbook on External Costs of Transport. Report for the European Commission, 2014.

Белтопгаз. Газоснабжение и торфопереработка. – 2018. – № 3 (13).

Государственная программа «Торф» на 2008–2010 годы и на период до 2020 года, утверждена постановлением Совмина от 23.01.2008 № 94.

Отраслевая программа развития организаций торфяной промышленности, входящих в систему Министерства энергетики Республики Беларусь, на 2017–2020 годы, утверждена постановлением Минэнерго от 29.12.2017 № 55.

Оценка экономической эффективности комплексного освоения торфяных ресурсов / А. П. Гаврильчик, Л. С. Лис, А. В. Унукович и др. // Новости науки и технологий. – 2011. – № 2 (19).

Резервы торфяного фонда Республики Беларусь / А. П. Гаврильчик, Л. С. Лис, Т. И. Макаренко // Новости науки и технологий. – 2012. – № 1.

Экономико-географическая оценка торфяных месторождений, пригодных для комплексного освоения и производства различной продукции / А. В. Краковецкий // Природопользование. – 2016. – № 30.

Энергетическая [р]еволюция: перспективы устойчивого развития энергетического сектора Беларуси // С. Симон, И. Филютич, А. Бекиш, П. Горбунов; под ред. Ю. Огаренко. – Фонд им. Г. Белля. – 2018.

Перепечатка материалов «Багны» возможна только с письменного разрешения редакции.

Публикация финансируется Шведским агентством по международному развитию и сотрудничеству «Сида». «Сида» необязательно разделяет мнение, выраженное в этом материале.